|

scire leges non hoc est verba earum tenere, sed vim ac potestatem... (знание законов - не в том, чтобы помнить их слова, а в том, чтобы понимать их смысл..., лат.)

Межрегиональный учебный центр финансового мониторинга "СМЫСЛОВЫ" и Корпоративные юристы СМЫСЛОВЫ:

юридические услуги в области финансового мониторинга, организации внутреннего контроля по 115-ФЗ, правила внутреннего контроля по финмониторингу, целевой инструктаж и обучение по ПОД/ФТ по всей России

тел.:

+7 (964) 768 9380

(многоканальный)

+7 (903) 686 3187;

Добавить сайт финансового мониторинга в Избранное

Компания

основана в 1996 году

|

|

|

|

|

|

|

|

Отправка отчетности в Росфинмониторинг Энциклопедия финансового мониторинга: одна из важнейших обязанностей организаций и предпринимателей в сфере ПОД/ФТ - отправка отчетности в Росфинмониторинг. Все самое важное, что нужно знать.

(автор - юрист, эксперт по ПОД/ФТ, специалист по образовательной деятельности в сфере ПОД/ФТ, главный редактор СМИ "Вестник финансового мониторинга", канд. наук Смыслов П.А., при использовании и цитировании ссылка на сайт обязательна) (опубликовано на www.smyslovy.ru 01.04.2020 г.)

Отправка отчетности в Росфинмониторинг – одна из важнейших обязанностей организаций и предпринимателей, на которых распространяются требования Федерального закона от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». По сути, большинство иных обязанностей указанных субъектов в рамках их работы, связанной с противодействием легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения (ПОД/ФТ/ФРОМУ), сводится в конечном счете к формированию и отправке отчетности в Росфинмониторинг.

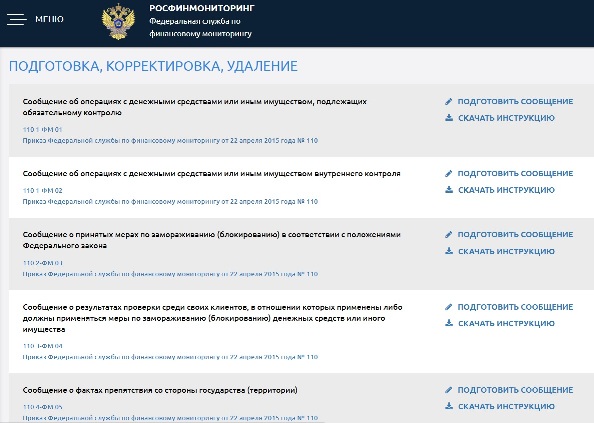

Отчетность в Росфинмониторинг условно делят на две группы: 1. Нерегулярные отчеты в Росфинмониторинг, к числу которых относятся отчеты: - об операциях с денежными средствами или иным имуществом, подлежащих обязательному контролю; - об операциях с денежными средствами или иным имуществом, в отношении которых при реализации правил внутреннего контроля возникают подозрения об их осуществлении в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма; - о приостановленных операциях с денежными средствами или иным; - о принятых мерах по замораживанию (блокированию) денежных средств или иного имущества; - о случаях отказа от проведения операций; - некоторые иные отчеты.

2. Регулярные (периодические) отчеты в Росфинмониторинг: - о результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества («ежеквартальный отчет в Росфинмониторинг»).

Для каждого вида отчетности в Росфинмониторинг установлены нормативные сроки их отправки. Состав направляемой отчетности в Росфинмониторинг зависит от вида деятельности субъекта 115 Федерального закона. Так, ювелирные организации, агентства недвижимости, лизинговые компании, ломбарды, микрофинансовые организации и другие направляют в Росфинмониторинг как отдельные нерегулярные, так и регулярные отчеты. А адвокаты, нотариусы, аудиторы, юридические и бухгалтерские компании отправляют в Росфинмониторинг только отдельные нерегулярные отчеты.

Нормативную основу отправки отчетности в Росфинмониторинг составляют следующие нормативные акты: - Приказ Росфинмониторинга от 22.04.2015 №110 «Об утверждении Инструкции о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»; - Постановление Правительства РФ от 19.03.2014 №209 «Об утверждении Положения о представлении информации в Федеральную службу по финансовому мониторингу организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями и направлении Федеральной службой по финансовому мониторингу запросов в организации, осуществляющие операции с денежными средствами или иным имуществом, и индивидуальным предпринимателям» - Указание Банка России от 17.10.2018 №4937-У «О порядке представления некредитными финансовыми организациями в уполномоченный орган сведений и информации в соответствии со статьями 7, 7.5 Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»; - иные нормативные документы в сфере ПОД/ФТ/ФРОМУ.

Обучение по отправке отчетности в Росфинмониторинг проводят специализированные учебные центры по финансовому мониторингу. Основы заполнения и подачи отчетности также доводятся до организаций и предпринимателей через целевой инструктаж по ПОД/ФТ/ФРОМУ.

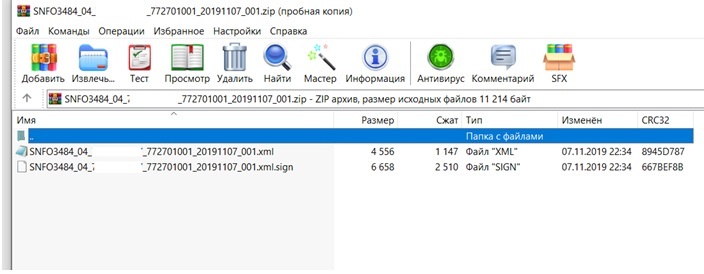

Сообщения в Росфинмониторинг сдаются в форме электронного документа в виде формализованного электронного сообщения (ФЭС). ФЭС должно быть обязательно подписано усиленной квалифицированной электронной подписью организации или предпринимателя и направлено в Росфинмониторинг путем использования личного кабинета организации / предпринимателя на портале Росфинмониторинга. В исключительных случаях (невозможность представления ФЭС в Росфинмониторинг через личный кабинет) организация обязана должна отправить сообщение в Центральный аппарат Росфинмониторинга (107450, Москва, К-450, ул. Мясницкая, дом 39, строение 1) на цифровом носителе (рекомендован флэш накопитель) с сопроводительным письмом нарочным или заказным почтовым отправлением с уведомлением о вручении.

Отправленные сообщения в Росфинмониторинг можно: - исправлять (в случае их непринятия Росфинмониторингом); - корректировать (по инициативе отправителя); - удалять. Документом, подтверждающим принятие ФЭС, является квитанция о приемке, размещаемая в Личном кабинете на сайте Росфинмониторинга.

Обязательному хранению подлежат: - ФЭС, отправленные в Росфинмониторинг; - файлы усиленной квалифицированной электронной подписи (УКЭП), сопровождающие ФЭС; - квитанции о приемке ФЭС.

Срок хранения отправленных ФЭС, УКЭП и квитанций – не менее пяти лет со дня пяти лет со дня получения организаций или предпринимателем квитанции Росфинмониторинга о принятии (непринятии) соответствующего ФЭС. Штраф за просрочку отправки сообщений в Росфинмониторинг составляет 50 000 – 100 000 рублей. Штраф за ненаправление отдельных сообщений в Росфинмониторинг составляет 200 000 – 400 000 рублей.

эксперт по финансовому мониторингу, главный редактор СМИ "Вестник финансового мониторинга", канд. истор. наук, юрист Павел Смыслов При использовании и цитировании материала ссылка на сайт обязательна!

* * *

Ознакомьтесь с нашими многочисленными статьями по теме финансового мониторинга и ПОД/ФТ тут:

* * *

Наши услуги в сфере финансового мониторинга и ПОД/ФТ:

- любые документы и правила внутреннего контроля (ПВК по ПОД/ФТ); - обучение и инструктаж по финмониторингу; - аудит, абонентское обслуживание по ПОД/ФТ; - электронная подпись и специальное ПО по финмониторингу; - помощь на проверках; - и многое другое. Подробнее ТУТ.

Подпишитесь на "Вестник финансового мониторинга" - первый в России бесплатный и регулярный выпуск новостей в сфере финансового мониторинга:

Мы в социальных сетях:

|

|

|

Главная | Новости | Наши услуги | О нас | База знаний | Контакты | ПВК ПОД/ФТ Вы можете связаться с нами по телефонам: 8 (964) 768 9380 (многоканальный); 8 (903) 686 3187; 8 (964) 705 8310 Все права защищены © Смыслов П.А. 2006-2023 Использование материалов сайта разрешено только с письменного разрешения Смыслова П.А. или соответствующего правообладателя

|