|

scire leges non hoc est verba earum tenere, sed vim ac potestatem... (знание законов - не в том, чтобы помнить их слова, а в том, чтобы понимать их смысл..., лат.)

Межрегиональный учебный центр финансового мониторинга "СМЫСЛОВЫ" и Корпоративные юристы СМЫСЛОВЫ:

юридические услуги в области финансового мониторинга, организации внутреннего контроля по 115-ФЗ, правила внутреннего контроля по финмониторингу, целевой инструктаж и обучение по ПОД/ФТ по всей России

тел.:

+7 (964) 768 9380

(многоканальный)

+7 (903) 686 3187;

Добавить сайт финансового мониторинга в Избранное

Компания

основана в 1996 году

|

|

|

|

|

|

|

|

Отчеты в Росфинмониторинг ювелирного сектора О каких операциях с ДМ и ДК, ювелирными и другими изделиями из них представители отрасли сдают отчет в Росфинмониторинг

(автор - юрист, эксперт по ПОД/ФТ, специалист по образовательной деятельности в сфере ПОД/ФТ, главный редактор СМИ "Вестник финансового мониторинга", канд. наук Смыслов П.А., при использовании и цитировании ссылка на сайт обязательна) (опубликовано на www.smyslovy.ru 23.10.2024 г.)

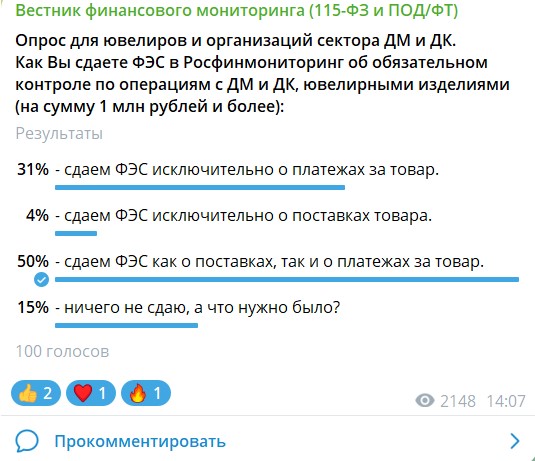

Летом 2024 года к нам обратилась организация сектора драгоценных металлов за консультациями по вопросам предоставления сведений в Росфинмониторинг, которая готовилась к проведению в отношении ее деятельности проверки Федеральной пробирной палаты. Нами выяснилось, что на протяжении долгого времени эта организация подавала в Росфинмониторинг сведения только по операциям поставки драгоценных металлов на суммы равные или превышающие 1 млн рублей, при этом сведения о фактах получения оплаты за них организация вообще не направляла. Руководствовались при этом сотрудники организации своим твердым убеждением о том, что обязательному контролю подлежат лишь операции поставки товара, содержащего драгоценные металлы, но не операции получения оплаты за него. Сразу отметим, что данная позиция была неверной, основанной на неправильном применении норм Федерального закона №115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», на что мы и обратили внимание компании, готовившейся к проверке. Столкнувшись с этой ситуацией, мы решили инициировать среди подписчиков Вестника финансового мониторинга опрос, чтобы выяснить, является ли эта ситуация единичным случаем или, быть может она приобрела масштабы «бедствия» в отрасли, а также, чтобы понять о каких операциях, совершаемых в рамках купли-продажи драгоценных металлов и драгоценных камней, ювелирных и других изделий из драгоценных металлов и (или) драгоценных камней, лома таких изделий, подлежащих обязательному контролю, организации и предприниматели отрасли сдают формализованные электронные сообщения (ФЭС) в Росфинмониторинг. Результаты проведенного опроса нас сильно удивили, что и побудило нас написать сегодняшнюю статью. Респондентам опроса – подписчикам Вестника финансового мониторинга на вопрос «Как Вы сдаете ФЭС в Росфинмониторинг об обязательном контроле по операциям с ДМ и ДК, ювелирными изделиями (на сумму 1 млн рублей и более)» было предложено выбрать один из четырех вариантов ответов: - «сдаем ФЭС исключительно о платежах за товар»; - «сдаем ФЭС исключительно о поставках товара»; - «сдаем ФЭС как о поставках, так и о платежах за товар»; - «ничего не сдаю, а что нужно было?».

Результаты опроса, в котором приняло участие 100 респондентов, представлены ниже:

Легко видеть, что от общего количества опрошенных респондентов: - 31% сдает ФЭС исключительно о платежах за товар; - 4% сдает ФЭС исключительно о поставках товара; - 50% сдают ФЭС как о поставках, так и о платежах за товар; - 15% ничего не сдают (а что нужно было?). Напомним читателям, что перечень операций с денежными средствами или иным имуществом, подлежащих обязательному контролю (отчетности в Росфинмониторинг) со стороны организаций и предпринимателей, осуществляющих куплю-продажу драгоценных металлов и драгоценных камней, ювелирных и других изделий из драгоценных металлов и (или) драгоценных камней, лома таких изделий, установлен статьей 6, пунктом 6 статьи 7.4 и пунктом 1 статьи 7.5 Федерального закона №115. Одной из установленных законом операций, подлежащих обязательному контролю, является следующая: операция с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 1 миллион рублей либо равна сумме в иностранной валюте, эквивалентной 1 миллиону рублей, или превышает ее (так называемое «пороговое значение»), а по своему характеру данная операция относится к купле-продаже драгоценных металлов и драгоценных камней, ювелирных и других изделий из драгоценных металлов и (или) драгоценных камней, лома таких изделий (обратим внимание наших читателей на то, что в настоящей статье мы воспроизводим формулировку указанной операции с учетом изменений в Федеральном законе №115, которые вступила в силу с 1 сентября 2024). В свое время Росфинмониторинг выпустил два важных информационных письма, в которых среди прочего изложил свою позицию и мнение о том, как надо сдавать отчеты о вышеуказанных операциях. Это информационные письма: - от 20 сентября 2021 г. №63 «О применении организациями и индивидуальными предпринимателями, осуществляющими скупку, куплю-продажу драгоценных металлов, драгоценных камней, ювелирных изделий из них и лома таких изделий, отдельных норм законодательства в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»; - от 09 февраля 2022 г. №65 «О представлении организациями и индивидуальными предпринимателями, осуществляющими скупку, куплю-продажу драгоценных металлов, драгоценных камней, ювелирных изделий из них и лома таких изделий, сообщений в Росфинмониторинг об операциях, подлежащих контролю». В указанных письмах Росфинмониторинга содержатся подробные и обстоятельные ответы ведомства на типовые вопросы организаций и предпринимателей ювелирного сектора и сектора драгоценных металлов и драгоценных камней, с которыми мы настоятельно рекомендуем нашим читателям еще раз ознакомиться (учитывая, разумеется, что местами эти письма к сегодняшнему дню фрагментарно устарели, например, в части указанного в них размера порогового значения для отчетности (ранее было установлено в 600 000 рублей, сейчас же составляет 1 млн рублей), или в части формулировки «скупка, купля-продажа драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий», которая с 1 сентября 2024 года в 115-ФЗ употребляется как «купля-продажа драгоценных металлов и драгоценных камней, ювелирных и других изделий из драгоценных металлов и (или) драгоценных камней, лома таких изделий» и т.д.) Напомним читателям, что из указанных писем, например, следует, что в Росфинмониторинг подаются отчеты об операциях, подлежащих обязательному контролю, совершаемые с драгоценными металлами и драгоценными камнями, ювелирными и другими изделиями из драгоценных металлов и (или) драгоценных камней, ломом таких изделий в рамках: - договора купли-продажи (поставки). При этом отчеты в Росфинмониторинг сдает продавец (поставщик), а покупатель не отчитывается (вопрос 7 Информационных письма Росфинмониторинга №63); - договора комиссии. При этом отчеты сдает комиссионер (тот, кто взял товар на комиссию), а комитент (тот, кто дал товар на реализацию) не отчитывается (вопрос 24 Информационных письма Росфинмониторинга №63); - агентского договора. При этом отчеты сдает агент, а принципал не отчитывается (вопрос 26 Информационных письма Росфинмониторинга №63); - некоторых договоров подряда. Например, в случае, если при производстве ювелирных изделий по договору подряда на давальческой основе подрядчик помимо материала заказчика использует собственное сырье (например, драгоценные камни), то операции, связанные с получением платежей за готовые изделия, будут подлежать обязательному контролю в случае, если стоимость материалов подрядчика равна или превышает пороговое значение (вопрос 28 Информационных письма Росфинмониторинга №63). Росфинмониторинг в письмах №63 и №65 отметил необходимость подачи сведений и о возвратах товара и оплат в том случае, если они равны или превышают пороговое значение в 1 миллион рублей, а также осветил многие другие вопросы. Важное значение для предмета опроса, о котором мы рассказываем читателям в нашей статье, имеет вопрос №5 из Информационного письма Росфинмониторинга №63: «Какая операция подлежит обязательному контролю в соответствии с абзацем шестым подпункта 4 пункта 1 статьи 6 Федерального закона № 115-ФЗ: с денежными средствами или с имуществом». Из ответа на него следует, что режим обязательного контроля в равной мере распространяется на операции как с денежными средствами, так и с имуществом. Обязательному контролю в рамках одной сделки (договора) подлежат следующие операции на 1 миллион рублей и более (совершаемые разово или накопительным итогом): - передача товара (операции с имуществом); - платежи за товар (операции с денежными средствами). Поэтому те респонденты опроса Вестника финансового мониторинга, кто выбрал ответ о том, что они сдают ФЭС как о поставках, так и о платежах за товар – сделали это совершенно верно. И таких лиц, как мы выяснили, оказалось очень много – половина из всех опрошенных. Между тем, в Информационном письме Росфинмониторинга №63 в ответе на тот же вопрос №5 изложена и еще одна позиция ведомства о том, что те организации и предприниматели отрасли, кто зарегистрировался в ГИИС ДМДК и обеспечивает своевременное внесение в неё сведений об обороте продукции, ювелирных изделий, связанном с отчуждением (реализацией/отгрузкой) драгоценных металлов, драгоценных камней, ювелирных изделий и лома таких изделий, а также поступлением драгоценных металлов, драгоценных камней, ювелирных изделий и лома таких изделий, вправе представлять в Росфинмониторинг исключительно сведения о платежах за товар (операции с денежными средствами). Эту позицию Росфинмониторинг сформулировал в целях снижения нагрузки на субъектов ювелирной отрасли, являющихся участниками национальной антиотмывочной системы. Поэтому те респонденты опроса Вестника финансового мониторинга, кто придерживался мнения о том, что в Росфинмониторинга подаются сведения исключительно о платежах за товар, также не противоречили позиции уполномоченного органа. И таких лиц оказалось почти треть из всех опрошенных респондентов. Впрочем, обратим внимание, что исключительное предоставление сведения о платежах за товар – это право ювелиров, причем только тех, кто обеспечивает своевременное внесение в ГИИС ДМДК сведений об обороте драгметаллов, драгоценных камней, изделий их них. Указанное право закреплено только в Информационном письме Росфинмониторинга №63 в котором, к сожалению, нет ни одной ссылки ни на одну норму 115 закона, из которой это право бы следовало. Поэтому на практике, большинство представителей отрасли, как мы видим из результатов проведенного опроса, предпочитают все же сдавать отчеты в Росфинмониторинга как о поставках, так и об оплатах товара, вероятно полагая, что так просто безопаснее. А вот мнение респондентов опроса Вестника финансового мониторинга о том, что в Росфинмониторинг нужно сдавать сведения исключительно о поставках товара, как мы уже отмечали в самом начале настоящей статьи – ошибочное и не основано на нормах закона. И хорошо, что таких лиц оказалось не так уж и много. Организация ювелирного сектора, о которой мы сегодня упоминали и которая не предоставляла в Росфинмониторинг сведения о полученных оплатах за поставленные драгоценные металлы допускала серьезное нарушение. Мы посоветовали ей немедленно, пусть хоть даже и с просрочкой, но подать в Росфинмониторинг сведения о фактах получения оплаты, чтобы по итогам проверки организация получила бы штраф за просрочку в подаче сведений (50 000 – 100 000 рублей), чем более крупный штраф за неподачу сведений вообще (200 000 – 400 000 рублей). Нас удивило немалое количество респондентов опроса (15%), которые ответили, что они ничего не сдают в Росфинмониторинг. Их ответ: «а что надо было?», – мы позволим себе оставить без комментариев. Однако, мы надеемся, что наша сегодняшняя статья поможет им сориентироваться в вопросах подачи сведений в Росфинмониторинг и побудит и их направлять установленные отчеты. * * *

Ознакомьтесь с нашими многочисленными статьями по теме финансового мониторинга и ПОД/ФТ тут:

* * *

Наши услуги в сфере финансового мониторинга и ПОД/ФТ:

- любые документы и правила внутреннего контроля (ПВК по ПОД/ФТ); - обучение и инструктаж по финмониторингу; - аудит, абонентское обслуживание по ПОД/ФТ; - электронная подпись и специальное ПО по финмониторингу; - помощь на проверках; - и многое другое. Подробнее ТУТ.

Подпишитесь на "Вестник финансового мониторинга" - первый в России бесплатный и регулярный выпуск новостей в сфере финансового мониторинга:

Мы в социальных сетях:

|

|

|

Главная | Новости | Наши услуги | О нас | База знаний | Контакты | ПВК ПОД/ФТ Вы можете связаться с нами по телефонам: 8 (964) 768 9380 (многоканальный); 8 (903) 686 3187; 8 (964) 705 8310 Все права защищены © Смыслов П.А. 2006-2024 Использование материалов сайта разрешено только с письменного разрешения Смыслова П.А. или соответствующего правообладателя

|